【2023年版】税理士試験の難易度・合格率 独学で合格を目指せる?

全11科目中5科目の合格が必要で、最終的な合格者になるまでには膨大な勉強時間が必要になるため、予備校や対策講座、通信講座などを利用し、数年かけて計画的に勉強を続けていく人が多くなっています。

この記事では、税理士試験の内容や難易度・合格率、勉強方法などについて詳しく解説していきます。

・全11科目中、5科目の合格が必要。最終合格まで5年ほどかかるのが一般的

・科目によって難易度や勉強時間の目安が異なる

・予備校やスクール、通信講座、大学院などに通って試験準備をする人が多数

税理士資格とは

税理士とはどんな資格?

税理士は、税理士の国家資格を持ち、税理士名簿に登録をしている人だけが就くことができる職業です。

日本において、税務に携わる職業は明治時代ごろからありましたが、1951年に施行された「税理士法」によって、現行の税理士試験がスタートしました。

税理士には、国家資格保有者のみが行える3つの「独占業務」があります。

税務代理

税務書類の作成

税務相談

税理士の資格を持たない人が、これらの業務に従事した場合には、税理士法によって2年以下の懲役または100万円以下の罰金に処されることとなっています。

なお、税理士資格を取得する方法としては、ここで紹介する「国家試験への合格」のほかに以下のものがあります。

しかし、これらの方法では税理士とは異なる職務経験や難関資格への合格が必要になることから、学生や若い人のほとんどは、税理士試験を受けて税理士を目指す道を選択します。

税理士資格取得のメリットは?

税理士資格を取得する最大のメリットといえるのが、専門的な独占業務に従事できることです。

税に関する問題はすべての国民に関わってくることで、税理士は日本全国どのような場所でも必要とされる存在です。

税理士事務所・会計事務所や一般企業に就職して長期的に働くことはもちろん、独立・開業して自ら経営に携わっていくなど、多様なキャリアパスが描けます。

独占業務以外にも、税理士はおのおのの専門性を発揮しながら、コンサルティングや国際税務、起業支援といった多様な業務に携わることができます。

なお、近年では税理士の資格保有者数がますます増加傾向にあり、競争が厳しくなっているのも事実です。

こういった時代背景もあって、最近では税理士の独占業務以外にも積極的に手を広げながら多様な顧客ニーズに対応し、さらにステップアップを目指す税理士が増えています。

税理士試験の出題内容・形式

税理士試験は、会計学に属する科目2種類、税法に属する科目9種類で構成されています。

会計学に属する科目

簿記論(必須)

財務諸表論(必須)

税法に属する科目

所得税法(法人税法とどちらかは必須)

法人税法(所得税法とどちらかは必須)

相続税法

消費税法または酒税法

固定資産税

国税徴収法

住民税または事業税

このうち、会計学2科目は必須、税法科目は所得税法・法人税法のどちらかは選択必須、残りの科目は自分で選択して受験します。

なお、所得税法と法人税法の両方を受験することは問題ありませんが、この2科目はボリュームが多いため、ほとんどの受験者はどちらか1科目を受験し、残り2科目をほかの選択科目7種類のなかから選んでいます。

消費税法と酒税法、住民税と事業税は、それぞれどちらか1科目のみを選択できます。

税理士試験合格のためには、5科目において約60%以上の得点をとることが必要です。

1科目に合格するだけでも大変な努力を要する難関試験ですが、一度で5科目すべてに合格する必要はありません。

毎年1科目から数科目ずつ受験し、数年間をかけて最終的な5科目合格を目指す方法が一般的です。

どの科目を受験するかは、資格取得後のキャリアプランも考えながら慎重に決めていくことが大切です。

20代で正社員への就職・転職

税理士試験の受験資格は?

税理士試験は誰でも受けられるものではありません。

令和5年度税理士試験からは、会計学に属する科目(簿記論・財務諸表論)については、受験資格の制限がなくなり、誰でも受験が可能になります。

税法に属する科目(所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税)については、次の学識・資格・職歴、認定のいずれか1つに該当することが必要です。

- 大学や短大、高等専門学校のいずれかを卒業した人で、社会科学を1科目履修した人

- 大学3年次以上の学生で社会科学に属する科目を含め62単位以上を取得した人

- 一定の専修学校の専門課程を修了した人で、法律学もしくは経済学を1科目以上履修したもの

- 司法試験に合格した人

- 旧司法試験法の規定による司法試験の第二次試験または旧司法試験の第二次試験に合格した人

- 公認会計士試験の短答式試験に合格した人(平成18年度以降の合格者に限る)

- 公認会計士試験短答式試験全科目免除者

- 日商簿記検定1級合格者

- 全経簿記検定上級合格者(昭和58年度以降の合格者に限る)

- 会計士補

- 会計士補となる資格を有する者

- 国税審議会より受験資格に関して個別認定を受けた者

税理士試験の難易度はどれくらい?

税理士試験の合格率は15~20%程度

税理士試験の合格率は15~20%程度の間を推移しています。

科目別に見ていくと、年度によってバラつきはあるものの、どの科目も10~20%程度となっています。

税理士試験の受験者数は年々減少傾向が続いていますが、だからといって合格率に大きな変化はないようです。

税理士試験の難易度が高い理由は?

税理士試験は、11科目中の5科目に合格しなくてはならないため、長期的な学習計画を立てる必要があります。

1科目合格までも150~600時間程度の勉強時間が必要とされており(科目によって異なります)、最終合格までには2500時間程度と相当な勉強時間を確保しなくてはならず、そこが大変な点のひとつです。

合格基準は「満点の6割」と公表されていますが、実質的には相対評価の試験となっており、ボーダーラインを超えた上で上位10%に入ることを目指さなければ合格が難しいのが実情です。

なお、税理士試験の受験者は社会人が多く、40歳以上が3分の1以上を占めています(令和3年度試験の場合)。

多くの人は忙しく働きながら試験勉強に取り組むことになりますが、なかには仕事と勉強の両立がうまくできずに試験に失敗してしまう人もいます。

ただし、税理士試験は「科目合格制」となっているため、1年に1科目ずつ合格を目指すこともできます。

その点においては、一発勝負が求められる国家試験と比較して受験しやすいでしょう。

しかしながら決して易しい試験ではないため、十分な対策が必要です。

20代で正社員への就職・転職

税理士試験の勉強時間・勉強方法

税理士試験の勉強方法の種類

予備校・スクールに通う

税理士試験の勉強方法として、最も一般的といえるのが、資格スクールや予備校に通うことです。

「資格の大原」「LEC東京リーガルマインド」「資格の学校TAC」などの全国に展開する大手スクールで、税理士試験に向けた講座を開講しています。

多くのスクールでは、簿財2科目と、税法科目についての複数のコースを開講しているため、自身の学習ペースや目標に合わせたコース選択が可能です。

費用は選んだコースによって20~100万円ほどかかりますが、ベテラン講師による丁寧な指導や学習サポート、ポイントを押さえたオリジナル教材など、スクール・予備校ならではの魅力はいろいろとあります。

仕事をしている社会人や大学生など、幅広い年齢層の人がこうしたスクールで勉強をしています。

通信講座を利用する

通える範囲に通学できるスクールがない人や、自分のペースで学習したいと考える人などは、通信講座を利用することが多いです。

最近はオンラインで学べる通信講座の数が増えており、通学制の資格スクール・予備校に比べると費用を大きく抑えて学ぶことができるのも、通信講座のメリットといえます。

ただし、講座によってはサポート体制があまり充実していなかったり、一部の科目しか開講していなかったりするものもあるため、よく調べてから選択することをおすすめします。

科目免除を受けられる大学院へ進学

税理士試験は、通常5科目を受験して合格することが必要ですが、ある条件を満たすことで科目免除が受けられます。

その方法のひとつが、会計について専門的に学ぶ「会計大学院」に通い、税法あるいは会計学の修士論文を作成して学位を得ることです。

また、法学・経済学・経営学・商学の大学院修了者も、税理士試験の科目免除の対象になっています。

通信制や夜間開講の大学院もあるため、昼間に働きながら大学院で会計関連の専門知識を身につけつつ、有利に税理士試験合格を目指す方法をとるのもよいでしょう。

しかしながら、大学院に通う場合、予備校・スクールや通信講座以上に費用負担は大きくなります。

入学金や授業料をあわせて300万円以上かかることもあるため、その点はデメリットといえます。

独学

税理士試験は独学をすることも可能ではありますが、難易度が高い試験のため、決して簡単な道のりではありません。

後に詳しく説明しますが、独学をする場合でも一部の科目のみとして、足りない部分は予備校などを利用する形で勉強を続けている人が多いです。

税理士試験の勉強時間は約2500時間・勉強期間は3~5年

税理士試験に合格するための勉強時間は、どの科目を選択するかによっても変わってきます。

科目別勉強時間の目安は以下の通りです。

簿記論:450時間

財務諸表論:450時間

<選択必須科目>

所得税法:600時間

法人税法:600時間

<選択科目>

相続税法:450時間

消費税法:300時間

酒税法:150~200時間

国税徴収法:150時間

住民税:200時間

事業税:200~250時間

固定資産税:250時間

選択科目については、一見、勉強時間が少ないものから選択したくなるかもしれません。

しかし、たとえば「酒税法」については、身につけた知識を実務で使うケースが少ないため、将来のことを考えると他の科目を選択した方がよいという考え方があります。

さらに、合格者数が少ないため、1つのミスが合否を左右する可能性が高いといった特徴もみられます。

単純に勉強時間だけで判断せずに、出題内容をよく見て科目を選択していくことが大事です。

5科目合格までにかかる期間は平均では3~5年程度とされ、1年で合格している人はほとんどいません。

2年で合格するのも決して簡単ではなく、多少はプライベートを犠牲にする必要も出てくるでしょう。

人によっては最終合格までに6年以上かかっており、「長期戦」に挑む覚悟が求められる試験です。

ただし、同じ科目に何度も不合格になったり勉強期間があまりに長くなっていったりすると、モチベーションの維持で苦労する人が多いため、その点でも注意が必要です。

税理士試験合格は独学で可能?

税理士試験は、全科目を完全独学で合格する人はほとんどいないと言われています。

試験科目が多く勉強範囲も広いことや、1科目合格するのだけでも大変な苦労があることを考えると、予備校や通信講座を使う方が圧倒的に効率がよいのは確かです。

独学をする場合、科目によっては予備校や講座で学ぶ場合に比べて2倍以上の時間がかかる可能性も考えておいが方がよいでしょう。

必須科目の簿記論と財務諸表論については、市販されているテキストの数も多く、基本的なところは独学でも十分に対策できると言われています。

一方、その他の税法科目に関しては、初学者にとってはなじみの薄い用語も多々出てきて、理解するのが難しい場合が多いです。

税理士試験は知名度が高く、予備校や通信講座の種類もたくさんあります。

まずはしっかりと合格までの学習計画をイメージして、各科目をどのように勉強していくかを考えましょう。

税理士試験の合格実績

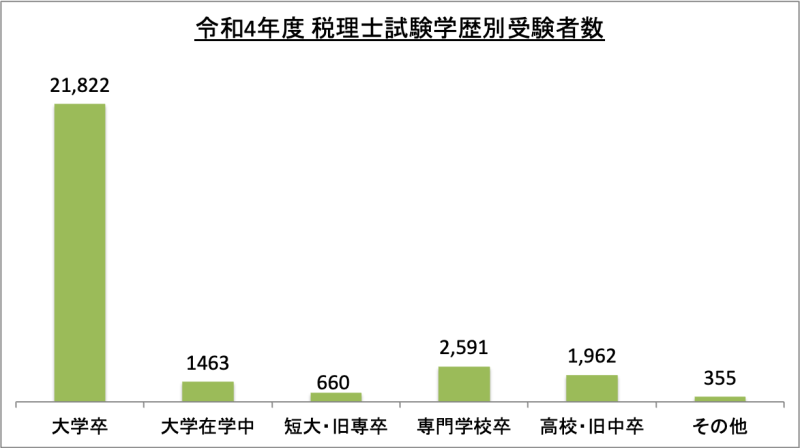

令和4年度 税理士試験 学歴別受験者数

令和4年度の税理士試験学歴別の受験者数は、大学卒が圧倒的に多く21,822人となっています。ついで、専門学校卒が2,591人、高校・旧中卒が1,962人となっています。

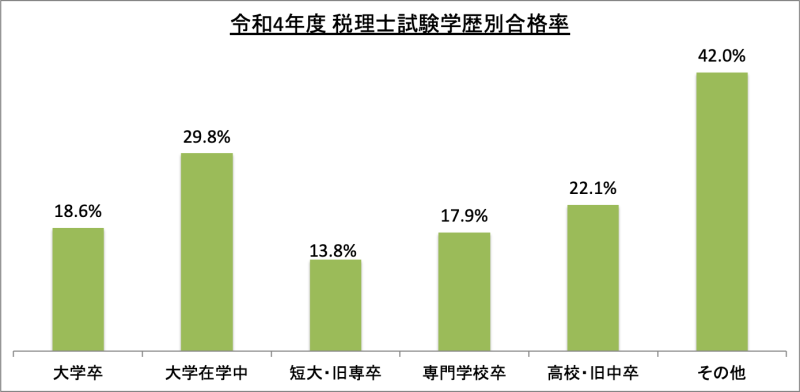

令和4年度 税理士試験 学歴別合格率

令和4年度の税理士試験の学歴別の合格率は、大学在学中が29.8%、高校・旧中卒が22.1%、大学卒が18.6%となっています。また、短大・旧専卒は13.8%、専門学校卒は17.9%となっています。

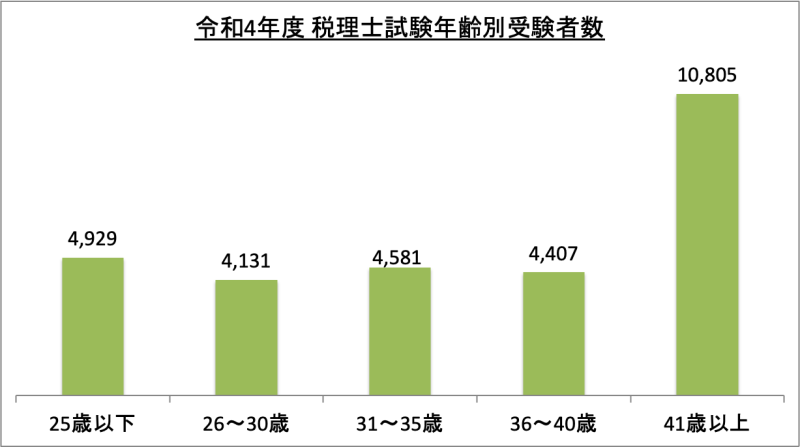

令和4年度 税理士試験 年齢別受験者数

令和4年度の税理士試験年齢別の受験者数は、41歳以上が最も多く10,805人となっています。続いて、25歳以下の4,929人、31〜35歳の4,581人となっています。

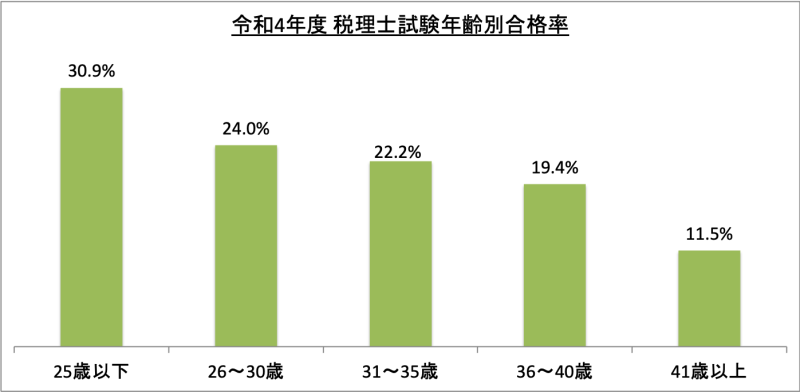

令和4年度 税理士試験 年齢別合格率

令和4年度の税理士試験年齢別合格率(一部科目合格者含む)は、25歳以下が最も高い30.9%となっています。つづいて、26〜30歳で24.0%、31〜35歳が22.2%となっています。年齢が上がるほど、合格率が低くなるという傾向にあります。

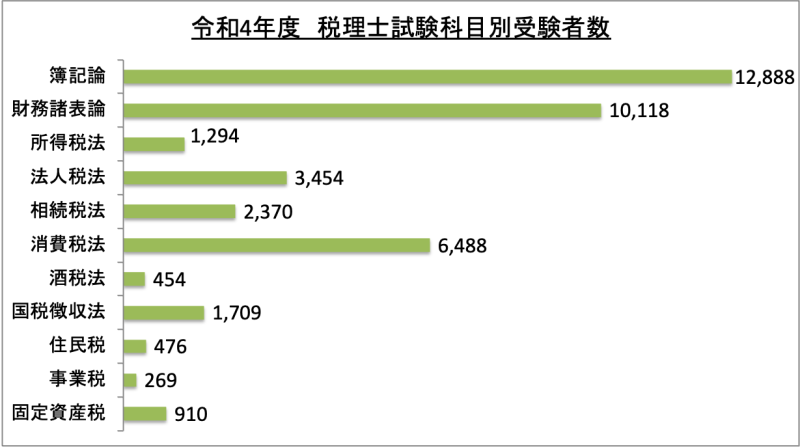

令和4年度 税理士試験 科目別受験者数

令和4年度の税理士試験科目別の受験者数は、簿記論が最も多く12,888人、つぎに財務諸表論10,118人となっています。

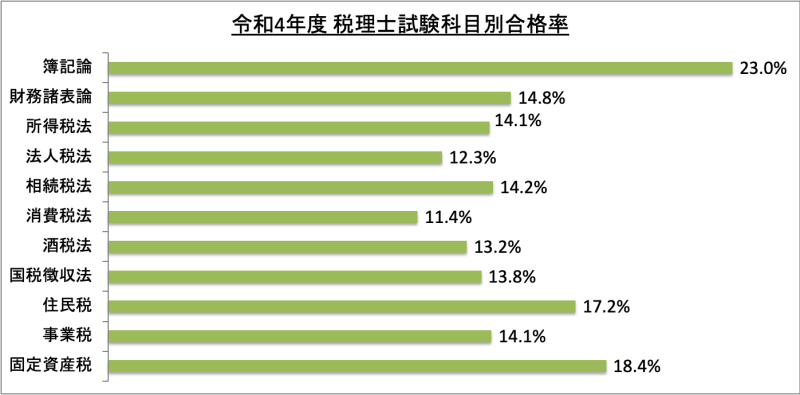

令和4年度 税理士試験 科目別合格率

令和4年度の税理士試験科目別の合格率は、簿記論が23.0%と最も高く、ついで、固定資産税の18.4%となっています。

税理士試験の受験者数・合格率

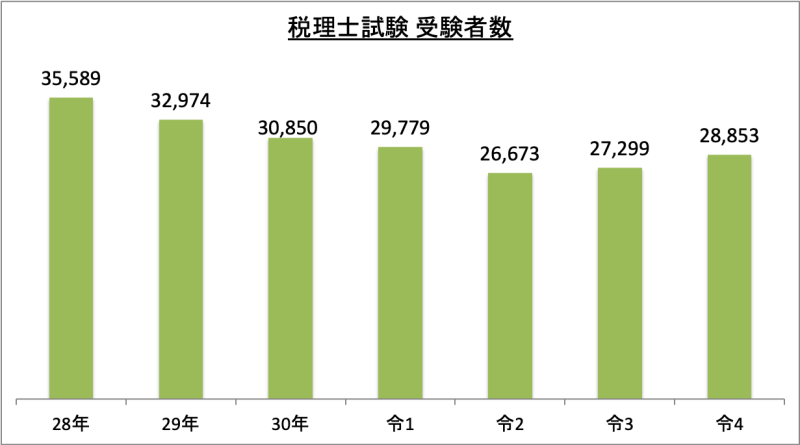

税理士試験受験者数の推移

税理士試験の受験者数は、27年度に一度増加しましたが、近年30,000人前後を推移しております。令和4年度試験の受験者数は28,853人となりました。

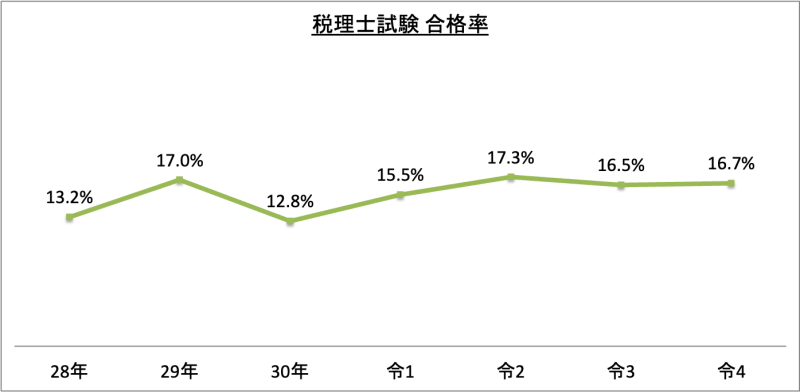

税理士試験合格率の推移

税理士試験合格率(科目別の合計)は12〜17%の間で推移しています。令和4年度の合格率は16.7%となっています。

令和5年度 税理士試験の概要

| 試験日 | <令和5年8月8日(火)> 午前9時から同11時まで 簿記論 午後0時30分から同2時30分まで 財務諸表論 午後3時30分から同5時30分まで 消費税法又は酒税法 <令和5年8月9日(水)> 午前9時から同11時まで 法人税法 正午から午後2時まで 相続税法 午後3時から同5時まで 所得税法 <令和5年8月10日(木)> 午前9時から同11時まで 国税徴収法 正午から午後2時まで 固定資産税 午後3時から同5時まで 住民税又は事業税 |

|---|---|

| 申込期間 | 令和5年5月9日(火)から同年5月19日(金)まで |

| 試験地 | 北海道、宮城県、埼玉県、東京都、石川県、愛知県、大阪府、広島県、香川県、福岡県、熊本県、沖縄県 |

| 受験資格 |

1.学識による受験資格(1)大学又は短大の卒業者で、法律学又は経済学を1科目以上履修した者 2.資格による受験資格(1)日本商工会議所主催簿記検定試験1級合格者 3.職歴による受験資格(1)弁理士・司法書士・行政書士・社会保険労務士・不動産鑑定士等の業務 4.認定による受験資格国税審議会より受験資格に関して個別認定を受けた者 |

| 試験内容 |

簿 記複式簿記の原理、その記帳・計算及び帳簿組織、商業簿記のほか工業簿記を含む。ただし、原価計算を除く。 財務諸表論会計原理、企業会計原則、企業会計の諸基準、会社法中計算等に関する規定、会社計算規則(ただし、特定の事業を行う会社についての特例を除く。)、財務諸表等の用語・様式及び作成方法に関する規則、連結財務諸表の用語・様式及び作成方法に関する規則 消費税法又は酒税法、法人税法、相続税法、所得税法当該科目に係る法令に関する事項のほか、租税特別措置法、国税通則法など当該科目に関連する他の法令に定める関係事項を含む。 固定資産税、国税徴収法、住民税又は事業税当該科目に係る地方税法、同施行令、施行規則に関する事項のほか、地方税法総則に定める関係事項及び当該科目に関連する他の法令に定める関係事項を含む。 |

| 試験科目 | 試験は、会計学に属する科目(簿記論及び財務諸表論)の2科目と税法に属する科目(所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税)のうち受験者の選択する3科目(所得税法又は法人税法のいずれか1科目は必ず選択しなければなりません。)について行われます。 なお、税理士試験は科目合格制をとっており、受験者は一度に5科目を受験する必要はなく、1科目ずつ受験してもよいことになっています。 |

| 合格基準 | 合格基準点は各科目とも満点の60パーセントです。合格科目が会計学に属する科目2科目及び税法に属する科目3科目の合計5科目に達したときに合格者となります。 |

| 合格率 | 16.7%(令和4年度) |

| 合格発表 | 令和5年11月30日(木) |

| 受験料 | ・1科目:4,000円 ・2科目:5,500円 ・3科目:7,000円 ・4科目:8,500円 ・5科目:10,000円 |

| 詳細情報 | 国税庁 税理士試験情報 |

税理士試験の難易度まとめ

税理士試験は、全11科目中の5科目に合格することにより、最終的な合格者として認められます。

科目によって難易度は異なりますが、最終合格までにはおよそ2500時間ほどの勉強時間が必要で、5年ほどかけて合格する人が多いと言われています。

さまざまな勉強方法があるため、自身の生活スタイルや目標などに応じて、最適な勉強方法を見つけていくことが大事です。