公認会計士になるには

公認会計士になるには

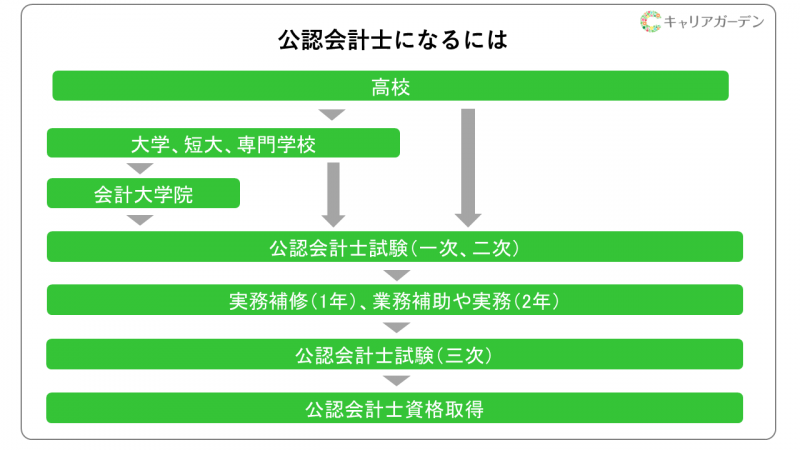

公認会計士として働くには、大きく分けて3つのステップを踏む必要があります。

- 「公認会計士国家試験」に合格し、国家資格を取得する

- 現場での業務補助経験を積み(2年以上)、実務補習所で単位を取得する(原則として3年間)

- 日本公認会計士協会が行う修了考査(筆記試験)を受験し合格する

ひとつめのステップは、「公認会計士国家試験」に合格し、国家資格を取得することです。

この試験では年齢や学歴は一切問われず、誰でも受験することができます。

しかしながら、難易度は極めて高く、医師・弁護士の資格に並んで難しい試験とされています。

ふたつめのステップは、現場での業務補助経験です。

具体的には、監査法人や会計を専門的に行っている企業に就職し、実務を通して公認会計士としての実践的な知識や技術を2年にわたって身につけることが求められます。

実務を積むタイミングは公認会計士試験合格の前後を問わないため、早めに経験しておくことも可能です。

加えて、原則として3年間「実務補習所」という教育機関に通って必要な単位を取得すると(要件を満たせば最短で1年まで短縮可能)、みっつめのステップとして、日本公認会計士協会が行う修了考査(筆記試験)の受験資格が与えられます。

この修了考査に合格したら、ようやく公認会計士として登録し、公認会計士を名乗って働くことができます。

20代で正社員への就職・転職

公認会計士の資格・難易度

公認会計士試験の試験内容は?

公認会計士試験の内容は、「短答式」と呼ばれるマークシート形式のものと、「論文式」と呼ばれる記述形式のものの2種類で構成されます。

「短答式」試験に合格できた人だけが、後日「論文式」の試験を受験することができます。

この筆記試験で問われるのは、会計に関するさまざまな分野の知識です。

「短答式」で必ず受験しなければいけないのは「会計学」「監査論」「企業法」「租税法」の4科目で、すべてに合格する必要があります。

そのうえで、「論文式」の「会計学」「監査論」「企業法」「租税法」の必須4科目に加え、「経営学」「経済学」「民放」「統計学」のなかから1科目を選択して合格しなければなりません。

試験の合格率と勉強時間

公認会計士試験の筆記試験は、合格者が毎年10%前後という厳しい数字になっているため、しっかり対策をして受験することが必要です。

一般的に、受験者が筆記試験に合格するまでに費やす勉強時間は、集中して勉強できる環境で平均2~3年ほどといわれています。

公認会計士を志してから実際に資格を取得して実務を経験後に公認会計士として登録できるまでには、最低でも5年ほど時間がかかる計算になります。

公認会計士を目指すのであれば、なるべく若いうちに覚悟を決めて、長期的なスパンで計画をするほうがよいでしょう。

公認会計士になるための学校の種類

公認会計士の国家資格は、専門性と難易度が高く、大学で学べる科目の中ではほとんど網羅されていません。

したがって独自の勉強が必要になりますが、別の見方をすれば文系・理系、学部・学科での有利・不利はそこまでなく、誰でも熱心に勉強すれば合格できる可能性があるということです。

ただし、会計学や経済学が試験科目に含まれるため、商学部や経済学部で勉強していれば、公認会計士資格の勉強にとっつきやすいというメリットはあるでしょう。

また、公認会計士の資格を取ること自体には学歴も関係ありませんが、将来的に大手監査法人に就職することを考えると、高学歴であるほうが採用されやすいといわれています。

公認会計士になる人は、高学歴の大学・大学院卒の人が多いのも事実です。

できるだけ難関大学を目指すほうが就職時は有利になるでしょう。

公認会計士になるためにはどんな学校に行けばいい?(大学・専門学校・予備校)

20代で正社員への就職・転職

公認会計士の修了考査とは?

実務経験と実務補習を終えた人が、公認会計士として登録するために最後に受けるのが「修了考査」と呼ばれる筆記試験です。

この考査に合格すると、ようやく公認会計士として働くことができます。

公認会計士の修了考査の内容は?

修了考査は、年に一度、12月に2日間に渡って行われ、東京・大阪・愛知・福岡の大都市に試験会場が設置されます。

令和3年度の修了考査では、以下の5科目の試験が行われました。

- 会計に関する理論及び実務

- 監査に関する理論及び実務

- 税に関する理論及び実務

- 経営に関する理論及び実務(コンピューターに関する理論を含む)

- 公認会計士の業務に関する法規及び職業倫理

公認会計士の資格をとるための最終試験ということもあり、試験の内容は包括的なものになっています。

長い道のりを経てここまでたどりついた人に対する最終試験なので、「いまさら不合格にはならないだろう」と考える人もいるかもしれませんが、残念ながら試験に落ちて不合格になる人もいます。

合格基準は、総点数の60%を基準として、修了考査運営委員が決めた得点比率に設定されます。

ただし、満点の40%に満たない科目が1科目でもあると不合格となることがあるため、すべての科目をまんべんなく勉強しなくてはいけません。

修了考査の合格率は?

日本公認会計士協会が発表している令和2年度修了考査の合格率を見てみると、受験者1,936名に対して合格者数は959名、合格率は49.5%となっています。

過去には70%程度の年度もありましたが、ここ数年は下がり気味です。

しっかりと国家試験対策をし、さらに実務を最低2年間も経験した後の試験で、まだ落とされることを考えると、公認会計士の資格試験がどれだけ狭き門なのかがよくわかります。

不合格の場合は翌年再受験することができますが、少しでも一発合格の可能性を高めるために、民間の専門学校では「修了考査対策」という特別講座を組んでいるところもあります。

修了考査を受けることができる人自体が少ないことから、インターネットなどに出回っている情報もあまり多くありません。

そのため、修了考査の対策は、専門学校に頼ったほうがよいと考える人も多いようです。

公認会計士になるために必要な実務経験とは?

公認会計士として登録するためには実務経験が必要

公認会計士は、国家試験に合格してもすぐに働けるわけではありません。

それに加えて、一定期間の実務経験を積むことや、「実務補習」を終えて修了考査に受かる必要があります。

公認会計士の実務経験としては、詳しくは「2年以上会計業務の補助(実務経験)を行うこと」が求められます。

実際に監査法人などで働き、公認会計士や監査法人を補助する業務補助、財務に関する監査・分析その他の実務に従事する実務従事を身につけます。

なお、この実務経験は国家試験の受験前に積むことも可能です。(しかしながら、公認会計士試験は学生の受験者が多く、実際には国家試験合格後に実施する人のほうが多いです)

また、実務経験として認めてもらうための雇用形態は「常勤・非常勤」のどちらでも問題ありません。

公認会計士になるための実務経験はどこで積めばよい?

公認会計士としての実務経験を積める場所は、監査法人、または企業の経理部門などです。

上記でも説明した通り、実務経験は国家試験前に済ませてしまってもよいため、会計事務所や企業の経理・財務部門で働きながら公認会計士試験を受けることも可能です。

公認会計士の「実務補習経験」とは?

試験に合格した人だけが受けられる座学の補習

ここまで紹介してきた実務経験のほか、国家試験合格者のみが受けることができる「実務補習」の受講も、公認会計士になるためには必要です。

実務補習については、東京、東海、近畿、九州の4つの実務補習所に分けられ、各補習所の指定の場所で受けます。

講義に出席するだけの時もあれば、テスト、レポート、ディスカッションなども受けて、実務補習として認められることもあります。

実務補習では、登録後すぐに活躍できる公認会計士になるために、「監査」「会計」「税務」「経営・IT」「法規・職業倫理」の5つの科目を、原則として3年間受講します。

また、3年間で10回の考査と6回の課題研究提出で一定水準の点数を取ることが要求され、登録後すぐに即戦力として働ける公認会計士になるように知識を深めていきます。

実務補習はいつ行われる?

実務補習は3年間、平日の夜と土日に行われます。

大学のように単位制となっているため、必要単位を取得できないと公認会計士の修了考査を受けることができません。

なお、公認会計士試験合格前に実務経験を済ませてしまった人は、実務補習の期間を短縮(最短1年)することもでき、早く公認会計士として登録できるようになります。

実務経験の証明が必要

公認会計士として登録するためには、さまざまな監査法人や一般企業で実務経験を積むことになりますが、実務経験を証明するためには、「業務補助等の報告書受理番号通知書」の交付を受ける必要があります。

公認会計士試験に合格した後に、実務経験が通算で2年以上できたら、提出者の住所地を管轄する財務局等を経由して、金融庁長宛てに業務補助等報告書を提出します。

この報告書が受理されると、公認会計士として登録するための最終ステップである修了考査を受けることができます。

公認会計士に向いている人

数字に強い人

公認会計士の仕事は、毎日が数字との戦いです。

監査業務を行うときには、企業が提出してきた膨大な財務書類を見ながら、その数字が正確なものなのかどうかを徹底的にチェックしなければいけません。

とくに決算期のような忙しい時期には、朝から晩までひたすら数字ばかり見ながら過ごすこともあるため、資料にある数字を細かく検証することが苦ではない人に向いています。

経済や経営に興味がある人

公認会計士の代表的な仕事といえば、企業の経営状態をチェックする「監査」の仕事です。

監査業務は企業を直接訪問して行うため、さまざまな企業のオフィスの雰囲気や事業内容を近くで見ることができます。

監査を通して企業の財務状況を把握することで、その企業が赤字なのか黒字なのか、今年どのような経営をしてきたのか、その企業を取り巻く経済状況はどうだったのかなどがわかります。

まさに、日本の経済社会の「今」を肌で感じる経験ができる仕事のため、経済や経営に興味のある人に向いている仕事といえます。

正義感が強い人

公認会計士が行う監査業務は、企業が作成した財務書類に誤りがないかどうかを見極める仕事です。

場合によっては、企業に対して厳しい態度で間違いを正さないといけないこともあり、「企業も大変だから、少しくらいのことは見逃そう」「黙っておけば誰もわからないだろう」という考えを持つことは厳禁です。

公認会計士が監査を行っていたにもかかわらず、後になって企業の決算が間違っていたことが発覚した場合、企業の信頼を大きく損なうだけでなく、社会における公認会計士の存在意義自体が問われます。

また、その企業の株価・日本経済にも影響が出てきてしまいます。

投資家保護の観点からも相手の間違いに目をつむらず、毅然とした態度で指摘できるような、強い正義感をもつ人がこの職業には求められます。

公認会計士のキャリアプラン・キャリアパス

公認会計士の試験に合格した人は、一般的に、まず監査法人に就職する人がほとんどです。

「EY新日本有限責任監査法人」「有限責任監査法人トーマツ」「有限責任あずさ監査法人」「PwCあらた監査法人」が、日本の4大監査法人と呼ばれており、公認会計士の採用人数も多いです。

監査法人の顧客は、ほとんどが上場企業(大企業)となるため、大半の公認会計士は都市圏での勤務となります。

キャリアプランとしては、監査法人でキャリアを積み上げて役職を上げていく人と、独立して自分の事務所を開く人に分かれます。

公認会計士を目指せる年齢は?

公認会計士資格を受けるにあたり、年齢の上限はありません。

やる気さえあれば何歳でもチャレンジできる職業です。

しかしながら、資格取得のための勉強から公認会計士として登録するまでに5年ほどかかることから、受験者は20代に集中しています。

歳を重ねてからの取得も可能ではありますが、試験の勉強時間を捻出するのは働きながらだと難しく、さらに資格を取ってから公認会計士のキャリアが始まることを考えると、できるだけ若いうちに資格取得したほうがよいといえそうです。

公認会計士は高卒から目指せる?

公認会計士の資格に学歴は関係なく、中卒や高卒で試験を受けることもできます。

実際に、16歳で公認会計士の資格を取得した人もいます。

ただし、高卒で公認会計士を目指す人も、資格取得のための勉強ができる専門学校・スクールに通っている場合が多く、独学での公認会計士試験の突破は非常に難しいようです。

「絶対に公認会計士になりたい!」と決めているのであれば、大学に進まずに専門学校やスクールに通って、最短ルートで資格取得を目指すことも可能です。

ただし、いざ就職をする際に、大卒の学歴がある人のほうが有利になることがあるため、その点は頭に置いておいたほうがよいでしょう。

公認会計士は女性でもなれる?

公認会計士は、スキルさえあれば男女関係なく仕事が評価されやすい職業です。

また、専門職であることから給与水準も高く、男性と肩を並べてバリバリキャリアを積み上げたい女性に人気がある職業です。

難関資格ではありますが、一生モノになる国家資格のため、出産や育児で一時的に仕事を離れても再就職しやすいことも、女性にとって人気がある理由のひとつです。

たとえパートやアルバイトで働くとしても、時給は2,500円ほどもらえることもあり、国家資格がムダにならない職業といえるでしょう。

社会人が働きながら公認会計士を目指すには?

社会人で公認会計士を目指す人の合格率は?

公認会計士・監査審査会が発表している令和3年公認会計士試験の合格者調によれば、職業別合格者の人数は以下の通りです。

- 会計士補:2人

- 会計事務所員:43人

- 税理士:1人

- 会社員:111人

- 公務員:19人

- 教員:2人

- 教育・学習支援者:3人

- 学生:808人

- 専修学校・各種学校受講生:116人

- 無職:228人

- その他:27人

公認会計士試験は、学生の受験者が圧倒的に多く、その影響で合格者も学生が目立ちます。

社会人については全体の割合としては少なめですが、会社員や公務員などで合格を勝ち取っている人はいます。

ただし、公認会計士試験を突破するためには3000時間ほど勉強する必要があるといわれており、仕事の前後で3~5時間、休日は一日中勉強するようなバイタリティや集中力が必要です。

社会人としての経験が試験勉強に有利に働くということは少なく、限られた時間で大学生や専門学生と同じように勉強しなくてはいけないため、非常に厳しい道のりであることは覚悟しておくべきでしょう。

そのため、多くの社会人受験者は、専門学校や通信教育などを活用しながら効率よく試験勉強をしています。

監査法人で働きたいのならば20代での決心がおすすめ

公認会計士試験合格者の平均年齢は25歳程度と若いです。

また、大手監査法人が新規採用を実施するにあたっては、将来性を期待できる若手を採用したいと考えることがほとんどです。

そのため、社会人で受験する人たちも、ライバルは20代の若い人たちになると意識する必要があります。

たとえば、社会人として2~3年働いてみて「公認会計士になりたい」と思って勉強し始めても、実際に公認会計士として働き始めることができるまでには3~5年かかるのが通例です。

監査法人でのキャリアを考えると、20代のうちに決心して、なるべく早く試験に合格できるよう、効率的な勉強をすることをおすすめします。

公認会計士としての知識を一般企業で生かす道も

公認会計士は、監査法人などで監査を行うエキスパートとして働く人が多数派ですが、専門知識を生かして一般企業の経理部や財務部、経営企画部で働くことも可能です。

たとえば、経理部で監査業務に携わるなどしていて、監査に対する知識をより深めるために会社から公認会計士資格取得を依頼されたり、自発的に資格を取りたいと思ったりして、公認会計士を目指す場合もあります。

会社によっては、公認会計士の資格を取得することが昇給や賞与に反映することもあるようです。

一般企業の経理部などに勤める場合でも、公認会計士の資格を持っていると、監査時に監査法人の公認会計士と対等に話ができるようになります。

また、どのような点を監査法人が気にするかもわかるため、監査準備がスムーズになったり、間違った会計を防いだりすることもしやすくなるでしょう。

公認会計士として独立して働く

公認会計士としてコンサルティング業などをメインにして独立して働きたいと思い、社会人になってから公認会計士試験にチャレンジする人もいます。

社会人としての前職の経験を生かしながら、公認会計士という専門知識を使ったコンサルティングができるのは、学生や監査法人出身者にはない強みにもなり得ます。

ただし、独立して働く場合は自らの営業力で仕事が取れるかが決まるため、公認会計士資格があるだけで安心というわけにはなりません。

社会人経験を生かしながら、自らを売り込んでクライアントを増やしていくための努力が必要です。

参考:公認会計士のデータ

公認会計士数の推移

公認会計士の資格を持つ人の数は、2021年12月末時点で40,201人。ここ20年間の間で急激に増えてきています。

地域別の公認会計士数・監査法人数

地域別の公認会計士数および監査法人数は、大企業が多い東京が圧倒的に多くなっています。

2022年5月

2022年5月