医師の年収や初任給はいくら? 月収や手取り額も解説

この記事では、医師の月収や手取り額の算出方法、初任給の目安、年収を左右するポイントなどについて詳しく解説します。

将来のキャリアプランを考えたり、収入面の予測を立てたりしたい人は、ぜひ参考にしてください。

医師が高収入を得るまでには時間がかかる

医師の給料・年収は、他のさまざまな職業と比べて非常に高い水準にあります。

しかし、医師になるためには多額の費用(医学部の学費など)と時間(医学部の在学期間と研修期間を含む)を費やさなければなりません。

そのため、高収入を得るまでには時間がかかりますし、努力も必要です。

研修期間を終え、一人前の医師として独り立ちすると収入は大幅に増加し、年収1000万円を超える医師も増えてきます。

医師の働き方はさまざまで、安定を求めて大規模な大学病院や総合病院に勤める人もいれば、自らのクリニックを開業して独立し、さらなる収入アップを目指す人もいます。

医師の平均年収・月収・ボーナスの統計

賃金構造基本統計調査

厚生労働省の令和5年度賃金構造基本統計調査によると、医師の平均年収は、46.1歳で1,436万円ほどとなっています。

※出典:厚生労働省「令和5年度 賃金構造基本統計調査」

※平均年収は、きまって支給する現金給与額×12ヶ月+年間賞与その他特別給与額にて計算。

※本統計はサンプル数が少ないため、必ずしも実態を反映しているとは限りません。

医師の手取りは1000万円を超える

医師の収入は一般的に高水準ですが、個人によって大きく異なります。

一定のキャリアを積むと、年収が1000万円を超える医師が多くなりますが、日本では高収入者ほど所得税の割合も高くなります。

たとえば、年収1500万円の常勤医の場合、手取りは約1040万円となる見込みです。

実際に手元に残る額は約3分の2程度となります。

ボーナスや手当の支給額は、勤務先によって異なります。

開業医の場合、売上から経費を差し引いた金額は手元に入りますが、開業後の数年間は高額な初期投資が必要な場合も多く、余裕のある生活にはなりにくいかもしれません。

医師の初任給は300万円~400万円前後

医師のキャリアは、医師国家資格を取得して現場に出る際に「研修医」としてスタートします。

この初期研修医の給料は、一般企業の新入社員とそれほど大きく差がなく、初年度の年収は300万円から400万円程度になるのが一般的です。

初期研修医時代は多忙であり、責任の重さや現場の厳しさを強く感じながら働く人が少なくありません。

大きな収入を得るまでには、時間をかけて成果を上げていく覚悟が必要です。

医師の勤務先の規模別の年収(令和5年度)

医師の年収は、一般の企業とは異なり、勤務先の規模の大きさと年収は反比例しています。最も年収が高いのは、100〜999人の1,612万円です。

なお、10〜99人の事業所に勤務する医師の平均年収は1,494万円、1000人以上は1,326万円、10人以上平均は1,436万円となっています。

※賃金構造基本統計調査より作成。本統計は調査の母数が少ないため、必ずしも実態を反映していない可能性があります。

医師の勤務先の年齢別の年収(令和5年度)

医師はキャリアとともに順調に年収が上がる傾向にあります。最も年収が高い世代は、65~69歳の1,951万円です。

全年代の平均年収は1,436万円となっています。

20代で正社員への就職・転職

医師の給料・年収の特徴

ここでは、医師の給料・年収の特徴を紹介します。

研修終了後から収入が大きく上がっていく

医師を志望する場合、まずは難関とされる医学部で6年間学び、国家試験を受験する必要があります。

その後、臨床現場で約2年間の初期研修医として勤務します。

したがって、初期研修が終了する時点で20代後半になることが一般的です。

3年目以降は「後期研修医」として、引き続き病院の専門的な研修プログラムの下で働くことが一般的です。

この時点では年収が約600万円から800万円程度が相場とされています。

全ての研修を終え、完全に一人前の医師として認められると、収入はさらにアップします。

30代以降になると、年収が約800万円から1000万円に達する医師が増えてきます。

キャリアパスによっても収入が変わる

医師のキャリアパスは、多岐にわたります。

一部の医師は大学医局に所属し、大学病院などで働くことを選びます。

また、一方では地域の病院で働く医師も存在します。

さらに、臨床以外の分野で医師の専門知識を活かす道もあり、基礎研究や公衆衛生など、医学の専門性を応用して活躍する人もいます。

また、独立して自分のクリニックを開業し、一国一城の主として活動する医師もいます。

研修医時代は給料に大きな差はありませんが、キャリアの進展や選択した職場によって徐々に勤務スタイルや収入に差が出てきます。

医師のキャリアパスによって、個々の経験や専門性が発揮され、それに伴って生活面や経済的な面での差が出てくるのです。

医師の勤務先別の給料・年収

ここからは、医師の勤務先別の給料・年収の特徴を説明します。

勤務先1.民間の病院(医療法人)

民間団体が運営する病院は、地域の住民の健康を支える重要な存在です。

すべての民間病院が経営状況がよいわけではありませんが、大手医療法人では医師の勤務先として最も高い水準の給料が期待できます。

キャリアが順調に進んでいくと、年収2000万円を超える医師も現れます。

民間病院は日本全国に多く存在しますが、各病院ごとに経営方針や特色が大きく異なる点には注意が必要です。

勤務先2.大学病院

大学病院は、医学部を持つ大学に附属する病院です。

その特徴は、患者の診察や治療に加えて、先端医療の研究活動に力を注いでいることです。

利益を追求するよりも、研究や教育の面での役割が重視されるため、給料は民間病院に比べてやや低めです。

しかし、医師としては最新の医療に関与する機会が多く、幅広い症例に触れることができるでしょう。

また、海外留学の機会も多く、医師のスキル向上を目指す方にとって、大学病院での勤務は魅力的な選択肢となります。

勤務先3.独立行政法人が運営する病院

独立行政法人が運営する国立病院で働く医師は、基本的に「みなし公務員」として扱われます。

一方、公立の病院(市立病院、県立病院など)で働く医師は「地方公務員」としての身分となります。

これらの医師は安定性が特徴であり、民間病院の給与水準には及びませんが、一般的な公務員と同等の待遇で働くことができます。

国立病院や公立病院の魅力は、経営破綻などのリスクが少ないことです。

安定した経営基盤のもとで働くことができるため、多くの医師がこの道を選択するのです。

勤務先4.国が運営する病院(国家公務員の医師)

国立がんセンターや国立循環器病センター、自衛隊病院、宮内庁病院など、国が直接運営する病院で働く常勤医師は、国家公務員の身分となります。

さらに、厚生労働省の「医系技官」として働く医師も国家公務員となります。

国家公務員の医師の給料は「医療職俸給表(一)」に沿って支給されており、人事院の「平成4年国家公務員給与等実態調査」によると、平均年収は1,370万円程度と推定できます。

国家公務員の医師は安定した待遇で働くことができ、経験やキャリアの積み重ねに応じて収入を上げていくことが比較的容易です。

社会的な信頼性や安定性を持ちながら、医師としての専門性を発揮することができる魅力的な選択肢となっています。

参考:医療職俸給表(ー)学歴別人数

「医療職俸給表(一)」の学歴別人数を表したのが以下の図です(※2022年のデータより)。

医療職として採用されている人は100%が大卒者となっています。

参考:医療職俸給表(一)経験年数・学歴別平均俸給額

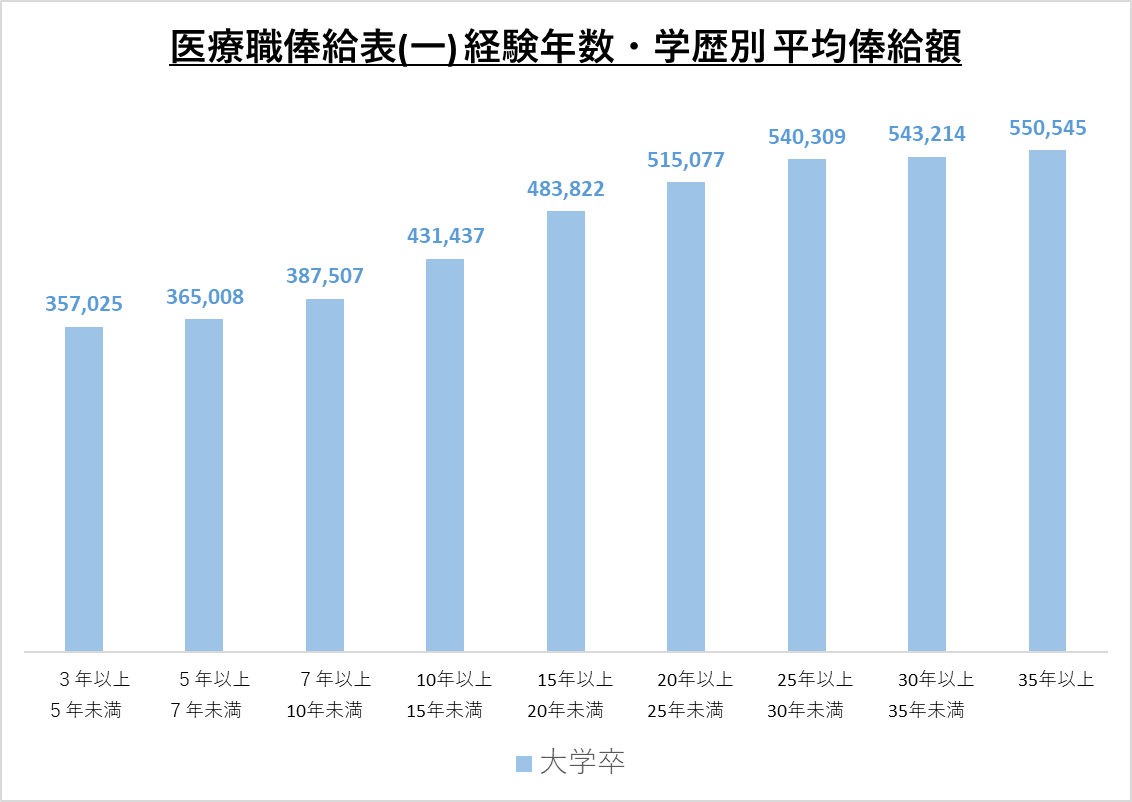

「医療職俸給表(一)」の経験年数・学歴別平均俸給額を表したのが以下の図です(※2022年のデータより)。

先の図で挙げた通り、医療職は大卒で採用される人の割合が100%のため、以下の図も大卒者の俸給を表しています。

3年以上5年未満でも35万円以上、そこから経験年数を重ねるにつれて俸給はアップします。

参考:医療職俸給表(ー)級別平均俸給額

「医療職俸給表(ー)」の級別平均俸給額を表したのが以下の図です(※2022年のデータより)。

20代で正社員への就職・転職

医師の診療科別の給料・年収

医師は、各自が専門分野をもち、その専門性を存分に生かして働いています。

以下では、診療科別の給料・年収の違いを紹介します。

外科は年収が高め

医師の年収を診療科別にみると、外科系が最も高く、民間調査では平均1,650万円であることが報告されています。

外科医は緊急手術や重篤な疾患の治療など、命に関わる状況での診療が多くなるため、オンコール勤務が頻繁に発生し、勤務時間が長くなりがちです。

また、がん手術や移植手術など、時間がかかる手術や術後の管理も外科医が担当することが多いです。

さらに、外科医は高度な専門性と技術が求められるため、その責任やリスクも大きいです。

このような要素から、外科系医師の需要が高く、その供給が限られているため、給与水準が高くなっていると考えられます。

なお、外科の中でも「美容外科」は自由診療であり、他の外科系とは異なるビジネスモデルが存在します。

そのため、美容外科の年収はさらに伸びやすく、一般の外科医師以上に高くなるケースもあります。

内科は働き方が選びやすい

内科系医師の年収は、平均1,403万円となっています。

内科系には無床クリニックや外来・検査中心の診療科もあり、それらでは当直が必要ないため、労働時間が短めになるケースも多いです。

そのため、外科系と比較すると年収が低い傾向にあります。

ただし、内科系の中でも「循環器内科」や「透析科」など一部の診療科では年収が高い傾向があります。

循環器内科は救急患者に対するカテーテル治療など緊急処置が必要な場面が多く、24時間体制での対応が求められます。

透析科も高齢化により需要が増えており、長期にわたる治療が必要なため安定した診療報酬が期待できます。

一方、健康診断を担当する内科医の年収は、内科系の中で最も低い傾向にあります。

これは当直や残業が少なく、労働時間が短く、時短勤務や週3〜4日勤務が可能なためです。

ゆったりとした働き方ができる反面、年収は他の診療科に比べて低い傾向にあります。

その他の診療科

たとえば、「肛門科」は年収が高いことで知られています。

大腸内視鏡検査や外科的処置などの診療単価が高いこと、また、肛門科は若い人から高齢者まで幅広い患者数があり、需要が高い診療科であることが理由です。

「泌尿器科」や「耳鼻咽喉科」も年収が比較的高い傾向にあります。

これは前立腺がんや頭頚部がんなどの高度な外科治療を行うことがあり、診療の専門性が求められるためです。

一方で、「皮膚科」「眼科」「麻酔科」「婦人科」は女性医師の比率が高く、ワークライフバランスを重視して働く医師が多い傾向があります。

出産や子育てに伴う時短勤務や柔軟な勤務体制がとられることがあり、その影響で年収が他の診療科に比べて低くなることがあります。

医師の正社員以外の給料・年収

医師は正社員として働く人が多いですが、なかには非常勤の医師、あるいは自らのクリニックを開業し、経営者の立場になる人もいます。

ここでは、医師の正社員以外の給料・年収を紹介します。

非常勤の医師の時給は1万円以上

医師の働き方として「非常勤」という形態があります。

非常勤は通常、アルバイトのような形態で働くことを指し、勤務日数や勤務時間がフルタイムよりも短い場合が多いです。

一部の非常勤医師はスポット的に働くこともあります。

非常勤であっても医師としての資格が必要であり、専門的な知識や技術を要する仕事です。

そのため、一般のアルバイトよりも給料は高めであり、時給1万円以上という求人も見られます。

非常勤は、フルタイムで働くことが難しい人にとって魅力的な働き方ですが、健康保険や厚生年金などの社会保険料は自分で支払わなくてはなりません。

また、常勤のような手当や福利厚生がつかない場合が多いため、収入は常勤医師と比較すると少なくなる傾向があります。

さらに、非常勤の仕事は不安定な要素があるため、収入面での不安も考慮しなければなりません。

独立・開業すると大幅な収入アップも

開業を目指す医師にとって、臨床経験を積むことは重要なステップです。

家族が病院を経営している場合や、そのあとを継いで経営者になる場合、初期投資や患者の獲得においては、一から開業するより有利です。

そのため、比較的早い段階で高収入を期待できる可能性があります。

一方、完全に新規で独立・開業を目指す場合、成功するかどうかは個人の実力にかかっています。

医師としての能力だけでなく、経営の手腕も求められるため、成功すれば勤務医時代の何倍もの収入を得るチャンスもありますが、逆に困難な状況に立たされる可能性もあります。

開業後は勤務医とは異なるスキルや知識が求められるため、医療の面でも学び直す必要があり、十分な準備と慎重な計画が必要です。

開業に成功すれば自己実現や経済的な目標を達成することができる一方、リスクや責任も伴います。

医師の福利厚生の特徴は?

医師は常に厳しいプレッシャーや責任にさらされるため、各就業先は少しでも働きやすい環境になるように福利厚生を充実させていることが多いです。

常勤として働く場合には、社会保険完備のほか、住宅手当や寮・社宅の利用など、住宅に関する待遇もあります。

さらに、医療費の補助や退職金制度、保養所の利用なども提供されることがあります。

また、学会やセミナーへの参加費や専門書の購入費など、自己研鑽に必要な経費を病院が負担するケースもあります。

さらに、育児休業制度や介護休業制度なども充実させ、医師が家庭生活と仕事を両立しやすい体制を整えている病院も増えています。

一方で、近年、医師不足が深刻化しており、医師たちは十分な休息を取ることができないという課題も問題視されています。

厚生労働省が実施した医師約10万人へのアンケート調査によると、常勤の男性医師の27.7%、女性医師の17.3%が週に60時間以上の勤務を行っていることが判明しました。

さらに、常勤医師の1か月の時間外労働は、ハードな場合には「過労死ライン」とされる80時間を超えていることも明らかになっています。

医師国保・医師年金とは

ここからは、医師の福利厚生に関連する話として「医師国保」や「医師年金」を紹介します。

医師国保とは

医師会に所属する医師が加入できる健康保険

日本の健康保険制度は「国民皆保険」の考え方の下で運営されています。

この制度では、健康状態や通院の有無にかかわらず、加入者は毎月一定の保険料を支払い、病気や怪我の治療費用の一部を負担することとなります。

具体的には、一般的には治療費の30%以下(一部例外あり)が自己負担となります。

ただし、健康保険は国民全員が同じ制度の下で同じ保険料を支払っているわけではありません。

加入する保険団体は、働く組織によって異なります。

たとえば、自営業者や年金受給者は「国民健康保険」に加入しますが、大企業では独自の「〇〇健康保険組合」を設けています。

また、中小企業のサラリーマンは「協会けんぽ」に、公務員は「共済組合」に加入しています。

医師の場合、医師会に所属している医師は「医師国民健康保険組合」(通称:医師国保)に加入することができます。

医師国保は医師会が運営しており、医師専用の健康保険制度となっています。

医師国保に加入することで、医師としての特殊な保険ニーズに対応した保障やサービスを受けることができます。

医師国保には大きなメリットがある

「医師国保」は、医師やその家族、医師に雇用されている従業員などが加入することができます。

加入すると、他の健康保険組合と同様に医療費の負担金が軽減されます。

加えて、インフルエンザの予防接種時に一部の補助金を受けられる、生活習慣病などの健康診断を受診できるなどのメリットがあります。

ただし、「医師国保」は従業員が5名未満の個人事業所を対象としています。

つまり、個人の診療所など小規模な医療機関で働いている医師が利用することができるものです。

もし従業員の数が5人を超える場合は、別の健康保険組合(「協会けんぽ」など)に新たに加入する必要があります。

医師年金とは

医師会に所属する医師が加入できる積立型の年金制度

「医師年金」とは、日本医師会が運用している年金制度であり、医師会に所属している医師が加入することができます。

医師年金は積立型の年金であり、自身が積み立てた資金を将来受け取る形態をとっています。

医師年金の特徴として、事務手数料が少額であることや、積み立てた年金をライフスタイルに合わせて受け取ることができる点が挙げられます。

公的年金とは異なり、保険料を支払う世代と年金を受け取る世代が別々に分かれるのではなく、自身が積み立てた資金を自身が受け取ることができます。

また、医師年金は一般的な個人年金に比べて加入可能な年齢の上限が高く、満64歳6ヶ月未満であれば加入が可能です。

基本的な保険料は月額12,000円であり、任意で増額することもできます。

さまざまな形で受給が可能

「医師年金」では、積み立てたお金をさまざまな形で受け取ることができます。

- 養老年金: 満65歳から老後の安定のために受給できます。

- 減額年金: 満65歳に達する前に申し出ることで、期間を前倒しして受給できますが、受給額は減額されます。

- 育英年金: 子どもや孫の教育資金として活用できる年金制度です。

- 傷病年金: 医師本人が病気や怪我などで診療に従事できなくなった場合に毎月受給できます。

- 遺族年金: 加入者本人が亡くなった場合に、遺族が受給する形で支給されます。

以上のように、「医師年金」では個々のライフスタイルや状況に応じて最適な受給方法を選択することができます。

医師が収入を上げるためには?

医師は、勤務医として働いていても、給与水準や待遇の良い大きな病院に勤務すれば、キャリアを重ねることで年収1500万円から2000万円を目指すことが可能です。

さらに高い収入を得るためには、独立・開業も選択肢の一つとなります。

開業医の平均年収は2000万円以上とされ、経営が軌道にのれば一般的な会社員の何倍もの収入が得られます。

しかしながら、開業にはかなりの初期投資が必要であり、医療機関の競争も激化しているため、経営者としてリスクを負う覚悟が必要です。

「医師の年収・給料」 まとめ

医師の年収は、勤務先や経験によって大きく違いが出やすいです。

初任給は300〜400万円程度で他の職業と大きく変わりませんが、専門医や経験豊富な医師の年収は1000万円を超える場合もあります。

高収入を目指せる職業ですが、医師は人の命にかかわる責任の重い仕事で労働時間も長くなりがちなため、厳しさもたくさん含んだ仕事であることは理解しておく必要があります。